تعارض منافع، علت فرار بانکها از پرداخت وام مسکن

انتشار گزارشهای متعدد از شانه خالی کردن بانکها از اعطای تسهیلات به ساخت و عرضه مسکن، در حالی است که به طور همزمان آمار و اظهارنظرهای موجود حاکی از این است که بخش عظیمی از املاک خالی موجود در کشور در مالکیت شبکه بانکی است و این میتواند سرنخی از علت امتناع شبکه بانکی از پرداخت تسهیلات مسکن باشد.

انتشار گزارشهای متعدد از شانه خالی کردن بانکها از اعطای تسهیلات به ساخت و عرضه مسکن، در حالی است که به طور همزمان آمار و اظهارنظرهای موجود حاکی از این است که بخش عظیمی از املاک خالی موجود در کشور در مالکیت شبکه بانکی است و این میتواند سرنخی از علت امتناع شبکه بانکی از پرداخت تسهیلات مسکن باشد.

به گزارش راهبرد معاصر؛ طبق آمارهای منتشرشده، از زمان ابلاغ قانون جهش تولید مسکن تاکنون، شبکه بانکی کشور در مجموع ۱۸ درصد از تکلیف قانونی خود در حوزه اعطای تسسهیلات مسکن را محقق ساخته است. این در حالی است که به گزارش فارس، بر اساس آمارهای غیررسمی، حدود یک میلیون و ۷۰۰ هزار خانه خالی احتکارشده در کل کشور وجود دارد که ۲۰۰ تا ۳۰۰ هزار واحد آن مربوط به حقیقیها و مابقی مربوط به حقوقیهاست. در این میان، برخی کارشناسان بر این باورند که بانکها در میان حقوقیهای فعال در بازار مسکن، سهم ویژهای دارند.

محمود محمودزاده، معاون سابق مسکن و ساختمان وزارت راه و شهرسازی، در یک مصاحبهای بیان کرده بود: تنها یک بانک به تنهایی ۱۰۰۰ واحد مسکونی خالی در اختیار دارد.

با استناد به این گفتههای مسئولین و با مد نظر قرار دادن این مهم که اگر شبکه بانکی به تکلیف قانونی خود در زمینه اعطای تسهیلات مسکن به درستی عمل کرده بود، عرضهی مسکن در قالب طرح نهضت ملی مسکن به صورت قابل توجهی در کشور افزایش پیدا کرده و قیمت خانه کاهش مییافت. اما از آنجایی که در حال حاضر بانکها جزو اصلیترین ملاکان بازار هستند و با کاهش قیمت زمین آنها نیز دچار زیان میشوند، از این رو با طرح نهضت ملی مسکن همکاری نمیکنند.

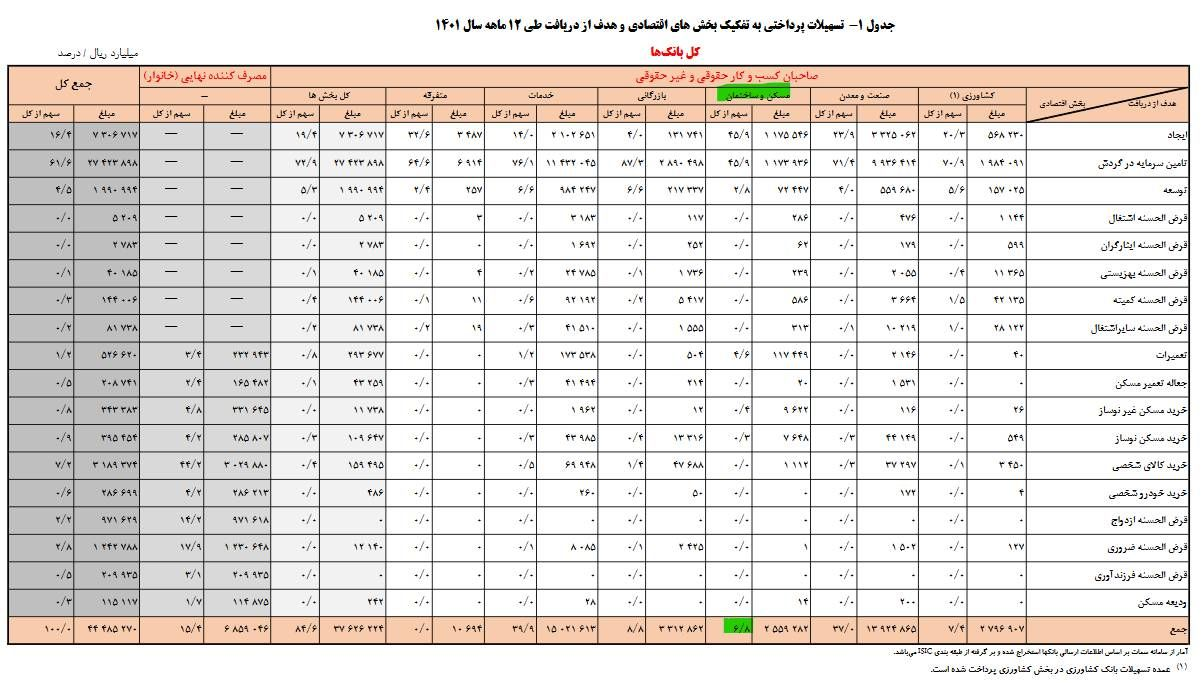

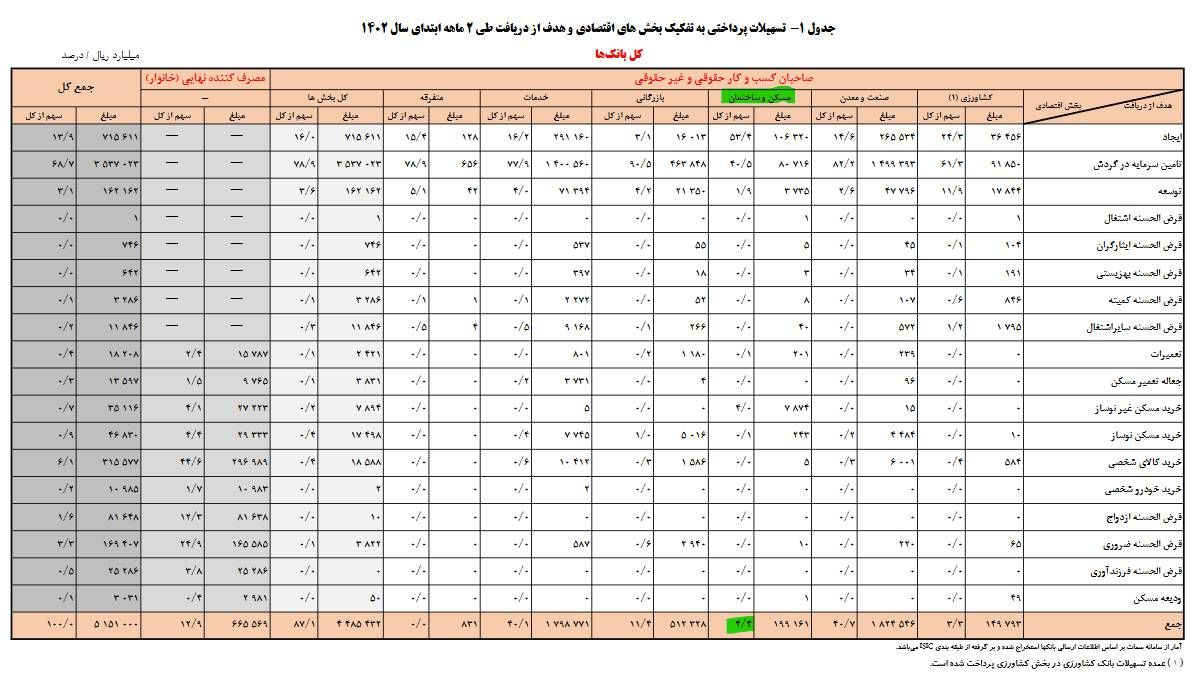

در همین رابطه، آخرین آمارهای بانک مرکزی از مانده تسهیلات شبکه بانکی هم نشان میدهد سهم مسکن از کل تسهیلات ناچیز بوده و همین سهم ناچیز هم رو به کاهش بوده است. طبق آمارهای بانک مرکزی، سهم مسکن و ساختمان از کل تسهیلات اعطایی شبکه بانکی در سال ۱۴۰۱ معادل ۶.۸ درصد بوده که این سهم در دو ماه ابتدایی سال جاری به ۴.۴ درصد کاهش یافته است.

حال که ۲۰ ماه از ابلاغ قانون مذکور گذشته و سرپیچی بانکها در اعطای تسهیلات به بخش مسکن، مطابق با آنچه قانون تجویز کرده بود، بر کسی پوشیده نیست؛ و با توجه به بازیگری بانکها در بازار مسکن و سهم قابل توجهی که از محل سپردههای مردم، از این بازار برای خود دست و پا کردهاند. در نتیجه به نظر میرسد که علت سرپیچی شبکه بانکی از اعطای وام نهضت ملی مسکن، تعارض منافع آنها با افزایش عرضه مسکن در کشور است.

از آنجایی که بانکها، از اجاره دادن واحدهای مسکونی تحت مالکیت خود و یا هرگونه استفاده دیگری از آنها خودداری کردهاند و به گفته مسئولین، این واحدها را خالی گذاشتهاند؛ به نظر میرسد که احتکار مسکن و عدم عرضه آن از سوی بانکها، با هدف افزایش قیمت و به تبع آن، افزایش سرمایه بانکها انجام شده و به عبارت دیگر شبکه بانکی یکی از اصلیترین عوامل تورم بالای مسکن در سالهای اخیر بوده است./ایرنا