جدیدترین روش پلمپ دفاتر به صورت الکترونیکی

پلمپ دفاتر قانونی یک فرآیند نظارت بر فعالیت قانونی کسبوکارها است که در پایان هر سال مالی انجام میشود. این فرآیند برای حفظ شفافیت و دقت اطلاعات مالی استفاده میشود و از بروز مشکلات حقوقی و مالی جلوگیری میکند.

پلمپ دفاتر قانونی یک فرآیند نظارت بر فعالیت قانونی کسبوکارها است که در پایان هر سال مالی انجام میشود. این فرآیند برای حفظ شفافیت و دقت اطلاعات مالی استفاده میشود و از بروز مشکلات حقوقی و مالی جلوگیری میکند.

از مزایای مهم فرآیند پلمپ دفاتر به صورت الکترونیکی میتوان به صرفهجویی در زمان، کاهش هزینهها، دسترسی آنلاین سریع و افزایش امنیت و شفافیت اشاره کرد.

به گزارش ایسنا، ابولفضل نصیری، مدیرکل ثبت شرکتها و موسسات غیرتجاری سازمان ثبت اسناد و املاک کشور بیان کرد:

پلمب الکترونیکی دفاتر تجاری انقلابی در کارهای تجار است زیرا قبلا بین سه هفته تا سه ماه طول میکشید تا دفاتر را پلمب کنند اکنون در کمترین زمان این کار اتفاق میافتد.

با این گزارش میتوان به تحول وسیع پلمپ دفاتر الکترونیکی و صرفه جویی زمان با این فرآیند پی برد.

سابق بر این، وجود دفاتر مالی فیزیکی باعث ایجاد معضلات بسیاری برای کارآفرینان بود.

از آن جمله میتوان به طولانی شدن فرایند پلمپ دفاتر قانونی اشاره کرد. اخیرا مقرر شده است که این فرایند به صورت الکترونیکی انجام شود تا هم از دقت و هم از سرعت بالاتری برخوردار باشد. این مهمترین تغییری است که در قانون جدید پلمپ دفاتر ایجاد شده است.

در قانون جدید پلمپ دفاتر سال ۱۴۰۵ چه آمده است؟

از سال ۱۴۰۳ فرآیند پلمپ دفاتر تماما به صورت الکترونیکی انجام میشود و تمامی اشخاص موظفاند از طریق سامانه ثبت شرکتها برای آن سال اقدام کنند. شرکتهایی که از قبل این سال دارای دفاتر فیزیکی هستند، برای سال آینده یعنی ۱۴۰۵ لازم است برای الکترونیکی شدن این دفاتر اقدام نمایند.

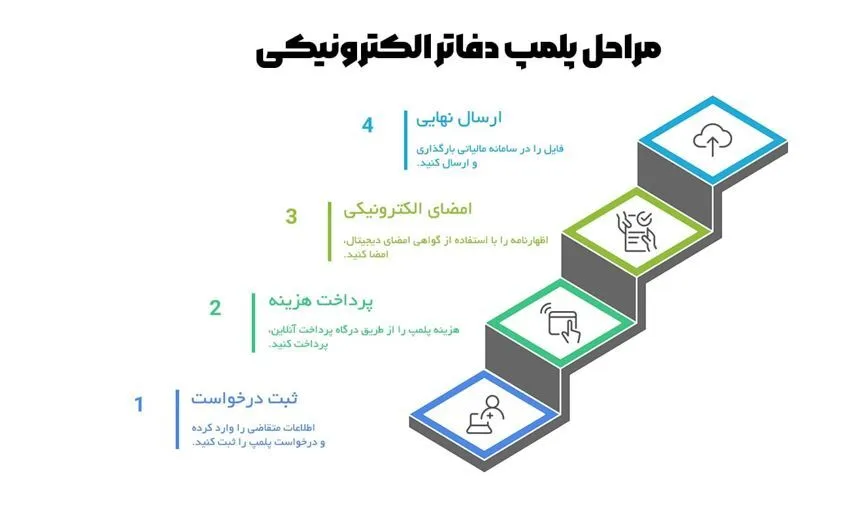

مراحل پلمپ دفاتر الکترونیکی ۱۴۰۵ با امضای الکترونیک

مراحل پلمپ دفاتر الکترونیکی در ۱۴۰۵ به صورت آنلاین و در ۲ سامانه اصلی انجام میشود:

1. ثبت درخواست پلمپ دفاتر در سامانه اداره ثبت شرکتها

در این قسمت اطلاعات متقاضی باید وارد شود و بعد از اعتبار سنجی خودکار، انتخاب سال مالی، مشاهده اظهارنامه و تکمیل اطلاعات روی پذیرش نهایی کلیک شود.

1. پرداخت هزینه پلمپ دفاتر

پس از ثبت اظهارنامه، سامانه به درگاه پرداخت آنلاین متصل میشود. پس از پرداخت موفق، رسید رسمی شامل شماره پیگیری صادر میشود که توصیه میشود ذخیره شود.

1. امضای الکترونیکی اظهارنامه با سامانه ثبت من

این مرحله نیازمند گواهی امضای دیجیتال (توکن) است که از مراکز مجاز صادر میشود و متقاضی با ورود به سامانه my.ssaa.ir و توکن پلمپ دفاتر epass3003 ، اظهارنامه را امضا میکند.

1. بارگذاری و ارسال نهایی فایل در سامانه مالیاتی

مرحله آخر، بارگذاری فایل تهیهشده در سامانه دفاتر تجاری الکترونیکی است.

پیگیری پلمپ دفاتر قانونی

برای پیگیری پس از ورود به سامانه ثبت شرکتها بخش مربوط به پلمپ دفاتر را انتخاب کنید. با استفاده از کد رهگیری دریافتی در زمان ثبت درخواست، وضعیت درخواست خود را مشاهده کنید.

چه کسانی مشمول پلمپ دفاتر هستند؟

اشخاص مشمول پلمپ دفاتر به دو دسته تقسیم میشوند: اشخاص حقیقی و اشخاص حقوقی

اشخاص حقیقی مشمول پلمپ دفاتر

اشخاص حقیقی مشمول پلمپ دفاتر شامل: صاحبان موسسات حسابرسی، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم میشود یا اشخاصی که درحوزه حملونقل فعالیت دارند. در نهایت اشخاصی که درآمد آنها بیش از ۱۰.۰۰۰.۰۰۰ میلیارد ریال است موظفاند پلمپ دفاتر انجام دهند.

اشخاص حقوقی مشمول پلمپ دفاتر

تمامی اشخاص حقوقی که در حوزه بازرگانی، تولیدی و پیمانکاری مشغول هستند، مشمول پلمپ دفاتر هستند. در صورتی که این شرکتها پلمپ دفاتر انجام ندهند، با جریمههای متعددی روبرو میشوند.

موعد قانونی پلمپ و نگهداری دفاتر قانونی

مؤدیان باید دفاتر قانونی هر سال مالی را تا پایان سال قبل پلمپ کرده باشند. به طور مثال، دفاتر سال ۱۴۰۴ باید حداکثر تا پایان اسفند ۱۴۰۳ پلمپ شده باشند.

شرکتهای تازهتأسیس مهلت دارند حداکثر ۳۰ روز پس از ثبت شرکت نسبت به پلمپ دفاتر اقدام کنند. همچنین تأخیر در تحریر دفاتر تا دو ماه از تاریخ شروع فعالیت مجاز است.

|

سال مالی |

دوره ارسال |

مهلت ارسال |

|

تا پایان ۱۴۰۳ |

یکساله |

حداکثر ۳ ماه پس از پایان سال |

|

۱۴۰۴ |

شش ماهه |

حداکثر ۲ ماه پس از پایان هر شش ماه |

|

۱۴۰۵ |

سه ماهه |

حداکثر ۱ ماه پس از پایان هر سه ماه |

|

از ۱۴۰۶ به بعد |

ماهانه |

حداکثر ۱ ماه پس از پایان هر ماه |

کسانی که دفاتر فیزیکی سال ۱۴۰۴ را پلمپ کردهاند، باید همچنان قوانین تحریر و نگهداری دفاتر دستی را رعایت کنند.

در نهایت با انتخاب گزینه «ثبت نهایی»، اطلاعات برای دوره مالی مورد نظر قطعی میشود.

دلایل رد شدن درخواست پلمپ دفاتر قانونی و پیامدهای آن

با توجه به الکترونیکی شدن دفاتر قانونی، اکثر موارد رد شدن درخواست پلمپ کاهش پیدا کرده است با اینحال مشکلاتی از جمله تأخیر در ثبت درخواست و مشکلات سنوات گذشته از دلایل رد شدن درخواست پلمپ است که باعث مشکلات متعدد میشود.

هزینه پلمپ دفاتر قانونی ۱۴۰۵

هزینه پلمپ دفاتر قانونی سال ۱۴۰۵ شامل چند بخش اصلی است؛ ابتدا هزینه حقالثبت در سامانه ثبت شرکتها که برای ثبت درخواست پلمپ دفاتر دریافت میشود، سپس هزینه تمبر مالیاتی یا حق تمبر که اداره مالیات برای تأیید دفاتر دریافت میکند.

همچنین هزینه ارسال دفاتر از طریق پست به آدرس شرکت و هزینه خدمات دفاتر پیشخوان یا کارگزاران در صورت استفاده از آنها. علاوه بر این، هزینه چاپ و تولید دفاتر قانونی شامل دفتر روزنامه و دفتر کل با مشخصات مورد تأیید اداره ثبت نیز وجود دارد.

در صورت بهرهگیری از موسسات ثبتی ، کارمزد انجام مراحل اداری و پیگیری ثبت و پلمپ هم جزو هزینهها محسوب میشود.

جریمهها و پیامدهای عدم پلمپ یا رد دفاتر قانونی

در ادامه مهمترین جریمهها و آثار عدم پلمپ یا رد دفاتر قانونی بررسی میشود:

۱. جریمه ۲۰ درصدی مالیات

زمانی که مؤدی ترازنامه و حساب سود و زیان خود را تسلیم نکند موظف است جریمه ۲۰ درصدی مالیات بدهد.

۲. جریمه ۱۰ درصدی در صورت رد دفاتر

این جریمه در زمانی اتفاق میافتد که دفاتر قانونی ارائه شوند اما از سوی سازمان امور مالیاتی مورد پذیرش قرار نگیرند.

۳. محرومیت از معافیتهای مالیاتی

طبق تبصره ۱ ماده ۱۴۶ مکرر، شرط استفاده از هر نوع معافیت مالیاتی، ارائه دفاتر قانونی در موعد مقرر است و در صورت تخلف، این مزایا لغو میشود.

۴. محاسبه مالیات به صورت علیالرأس

عدم پلمپ یا ارائه دفاتر، علاوه بر محرومیت از معافیتها، موجب تشخیص مالیات به شیوه علیالرأس میشود.

بخشودگی و مشوقها برای مودیان خوشحساب در خصوص پلمپ دفاتر

قانون مالیاتهای مستقیم علاوه بر جریمه، برای مؤدیان خوشحساب مزایایی نیز در نظر گرفته است:

ماده ۱۸۹: اگر مؤدی به مدت سه سال متوالی دفاتر و اظهارنامههای خود را به موقع ارائه دهد و مالیات را بدون مراجعه به هیأت حل اختلاف پرداخت کند، معادل ۵ درصد اصل مالیات سه سال به عنوان جایزه خوشحسابی به او پرداخت یا در حساب سنوات بعد لحاظ میشود.

تبصره ۱ ماده ۱۹۰: مؤدیانی که اظهارنامه و دفاتر قانونی را به موقع ارائه دهند، از ۸۰ درصد جرایم مقرر در ماده ۲۳۹ معاف خواهند شد.

اگر مؤدی ظرف یک ماه پس از ابلاغ برگ قطعی مالیات، آن را پرداخت یا ترتیب پرداخت دهد، از ۴۰ درصد جرایم معاف میشود.

نکات تکمیلی پلمپ دفاتر به صورت الکترونیکی

تمامی شرکتها موظف به پلمپ دفاتر هستند. از سال ۱۴۰۳ این فرآیند صرفاً بهصورت الکترونیکی انجام میشود. هزینه پلمپ بر پایه تعداد صفحات محاسبه شده و تغییر روش ثبت دفاتر طی سال مالیاتی به هیچ عنوان مجاز نخواهد بود و کوچکترین اشتباه در ثبت یا تحریر میتواند موجب رد دفاتر و تحمیل هزینههای سنگین شود.