تخفیف بیمه شخص ثالث چگونه بگیریم؟

همان قدر که رانندگی جذاب و لذت بخش است، حادثه ناگوار و خسارات آن میتواند طعم شیرین لذت رانندگی را زهر کند. این جاست که بیمه شخص ثالث و تخفیفات بیمه شخص ثالث به کمک شما میآید. با این بیمه همه خسارتهای ناشی از تصادفات جبران میشود.

همان قدر که رانندگی جذاب و لذت بخش است، حادثه ناگوار و خسارات آن میتواند طعم شیرین لذت رانندگی را زهر کند. این جاست که بیمه شخص ثالث و تخفیفات بیمه شخص ثالث به کمک شما میآید. با این بیمه همه خسارتهای ناشی از تصادفات جبران میشود.

به گزارش راهبرد معاصر یکی از موضوعات مهم در هنگام خرید، قیمت و تخفیفهای بیمه شخص ثالث است. با وجود تورم ها و کاهش درآمد افراد، این موضوع اهمیت ویژهای یافته است. در این مقاله می خواهیم تخفیف بیمه شخص ثالث و موضوعات مرتبط با آن را بررسی کنیم.

تخفیف عدم خسارت بیمه شخص ثالث چیست؟

اگر در مدت زمان اعتبار بیمهنامه، به لطف دست فرمان عالیتان، هیچ تصادفی را نداشته باشید؛ ثانیا از شرکت بیمهگر خسارتی دریافت نکنید، در زمان تمدید بیمه نامه شخص ثالث خودرو، به شما تخفیف عدم خسارت تعلق می گیرد. این تخفیف بر قیمت بیمهنامه جدیدتان اعمال خواهد شد.

تخفیف بیمه شخص ثالث چند سال است؟

در قانون قبلی بیمه شخص ثالث، تخفیف عدم خسارت ۱۰ درصد بود. در قانون جدید ۱۸ بهمن ۱۳۹۶ ، تخفیف عدم خسارت به ۵ درصد کاهش پیدا کرد و حداکثر تخفیف هم که قبلا ۷۰ درصد طی ۸ سال بود به ۱۴ سال افزایش یافت.

کاهش تخفیف بیمه عدم خسارت چگونه خواهد بود؟

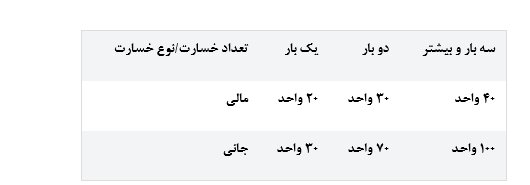

اگر حادثه ای حین رانندگی پیش آمد و یک بار از بیمه شخص ثالث خود برای خسارات تصادفات جانی و مالی استفاده کردید، در دفعات بعد، از میزان تخفیف به صورت تدریجی مطابق با جدول زیر کم میشود. به شما رانندگی ایمنتر و بی خطرتر را توصیه میکنیم تا در هنگام استفاده از تخفیف های بیمه شخص ثالث به مشکلی برنخورید و حداکثر بهره را از فرصت بهره مندی از تخفیفات عدم خسارت ببرید.

برای روشنتر کردن مطلب، مثالی می زنیم: شما بیمه شخص ثالث با تخفیف عدم خسارت ۴۰ درصدی دارید، یک بار شرایط نامطلوبی پیش آمده و در طول اعتبار بیمه نامه خود تصادف کردهاید و شرکت بیمه، خسارت مالی شما را جبران میکند. در هنگام مراجعه برای تمدید بیمه نامه ۲۰ درصد از آن ۴۰ درصد کم شده و برای مبلغ بیمه شخص ثالث شما ۲۰ درصد تخفیف عدم خسارت لحاظ میشود.

نرخ بیمه شخص ثالث ۱۴۰۰

نرخ بیمه شخص ثالث سال ۱۴۰۰ نسبت به سال قبل افزایش ۴۵٫۵ % را تجربه کرد ( البته به دلیل شرایط کرونا تخفیف ۸٫۵ درصدی در نظر گرفته شده و نرخ رشد نهایی بیمه شخص ثالث ۱۴۰۰ نسبت به سال ۹۹ معادل ۳۷ درصد است). نرخ حق بیمه پایه شخص ثالث را در جدول زیر می بینید:

البته کاربری وسیله نقلیه در نرخ بیمه شخص ثالث تاثیر دارد:

حق بیمه شخص ثالث وسایل نقلیه سواری با کاربری آژانس، تاکسی، کرایه و مسافرکش شخصی درون شهری، ۱۰% از وسایل نقلیه مشابه دیگر بیشتر است.

حق بیمه برای وسایل نقلیه سواری با کاربری سواری کرایه و مسافرکش شخصی برون شهری، ۲۰% از وسایل نقلیه مشابه بیشتر است.

شیوههای کاهش نرخ بیمه شخص ثالث

هزینه، عاملی تعیین کننده در انتخاب هر بیمهگزار است و به همین دلیل ، راه های زیر به شما در کاهش نرخ بیمه شخص ثالث کمک خواهند کرد:

انتخاب تعداد محدودی از پوشش های اضافی بیمه: هر چه پوششهای اضافی انتخابی کمتر، نرخ بیمه شخص ثالث کمتر خواهد بود.

رانندگی ایمن تر، تصادفات کمتر، گرفتن خسارت کمتر از شرکت بیمه و در نهایت نرخ تخفیف عدم خسارت بیشتر هنگام تمدید بیمهنامه شخص ثالث.

خرید بیمه شخص ثالث برای جبران خسارات خسارات مالی و جانی تصادفات

کمترین میزان مبلغ ۱۶ میلیون تومان در سال ۱۴۰۰ به عنوان سقف تعهدات بیمه شخص ثالث در نظر گرفته میشود. بیمه مرکزی کمترین و بیشترین میزان سقف تعهدات مالی بیمه شخص ثالث را هر سال تعیین می کند. این میزان برای سال ۱۴۰۰ به ترتیب، ۱۶ و ۳۲۰ میلیون تومان است. انتخاب سقف تعهد مالی بالاتر به معنای پرداخت مبلغ بیشتر به عنوان حق بیمه شخص ثالث است. ولی در هنگام تصادف و حادثه، شرکت بیمهگر حمایت مالی بیشتری از بیمه گزار با پرداخت خسارت بیشتر را خواهد داشت./ایسنا